Calcolare le imposte è da sempre un grande dramma per gli italiani, ma un’operazione necessaria per capire quanto dovranno pagare. Nell’articolo di oggi scopriremo insieme come calcolare l’IRPEF 2023, l’importa sul reddito, quali aliquote prevede e per chi, conoscendo anche la no-tax area per redditi minori.

Dopo le modifiche portate dalla Legge di Bilancio 2022, non sono previste novità e il suo funzionamento resta tale, così come il calcolo, ma non è esclusa la possibilità di nuovi aggiustamenti dal Governo Meloni. C’è quindi da capire, cos’è, come funziona, come si calcola e quanto si pagherà l’IRPEF 2023?

Cos’è e come funziona l’IRPEF?

Acronimo di Imposta sul Reddito delle PErsone Fisiche, l’IRPEF è un’imposta lorda calcolata sul reddito complessivo delle persone residenti e lavoratrici in Italia. Introdotta nel 1973 e in vigore dal 1974, è disciplinata dal TUIR ed è:

- Diretta, gravando direttamente su reddito o patrimonio del soggetto

- Personale, corrisposta obbligatoriamente da ogni soggetto che produca reddito e viva in Italia

- Progressiva, presentando aliquote basate su scaglioni di reddito

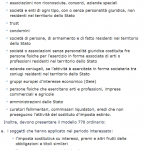

Soggetti che dovranno pagarla sono:

- Residenti e lavoratori in Italia

- Residenti in Italia che lavorano all’estero

- Lavoratori in Italia che risiedono all’estero

Ha effetto su 6 categorie di reddito delle suddette persone:

- Fondiari, dal possesso di terreni

- Di capitale, da proventi in denaro e rendite finanziarie diverse dall’attività d’impresa

- D’impresa, dal profitto di attività economica/commerciale

- Di lavoro dipendente, da rapporti di lavoro subordinati o a domicilio

- Di lavoro autonomo, dall’esercizio di arti e professioni abituali

- Diversi, residuali ed eterogenei non rientranti nelle altre categorie

Ogni categoria è soggetta a detrazioni e deduzioni o a imposte sostitutive, tra tutte regime forfettario per redditi d’impresa o lavoro autonomo, cedolare secca per canoni di locazione o ritenute a titolo d’imposta per redditi di capitale o diversi. Anche i redditi non soggetti a imposte sostitutive contriburranno al reddito complessivo.

Secondo ultimi dati Economia-italia.com, nel primo semestre 2022 il gettito IRPEF è stato di 99,59 miliardi di euro, +4,2% rispetto allo stesso periodo 2021, con particolare incremento su ritenute di lavoratori autonomi a 502 milioni di euro, +8,4%, e di dipendenti del settore privato a 1,48 miliardi, +3,5%.

Aliquote e scaglioni dell’IRPEF 2023 e differenze col passato

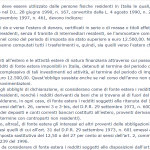

Se fino al 31 dicembre 2021 prevedeva cinque scaglioni, con la Legge di Bilancio 2022 gli scaglioni di reddito previsti dall’IRPEF si riducono a quattro, con ognuno di questi che presenta un’aliquota differente, aumentando nella natura progressiva dell’imposta assieme al reddito.

|

Fascia di reddito complessivo |

Aliquota |

|

Fino a 15.000 euro |

23% |

|

Da 15.001 a 28.000 euro |

25% |

|

Da 28.001 a 50.000 euro |

35% |

|

Oltre 50.001 euro |

43% |

Rispetto alla sua versione precedente scompare l’aliquota al 41% per redditi da 50.001 a 75.000 euro unificando tale fascia al 43%, mentre le due aliquote al 27% e 38% diventano rispettivamente 25% e 35%.

Se in precedenza c’era il Modello Unico, per pagare l’IRPEF tutti devono compilare il Modello Redditi PF, un modello unificato di dichiarazione redditi con cui è possibile dichiarare più elementi fiscali: esso serve per calcolare ed effettuare i versamenti, anche chiedendo assistenza al CAF, a professionisti o agli uffici dell’Agenzia delle Entrate.

Detrazioni dell’IRPEF 2023

Senza differenze dall’anno precedente, dal 2022 l’IRPEF presenta anche delle detrazioni sui redditi:

-

Di lavoro dipendente

|

Reddito |

Detrazione |

|

Fino a 15.000 euro |

1.880 euro, non inferiore a 690,00 euro, non inferiore a 1.380 euro per contratti a tempo indeterminato |

|

Da 15.001 a 28.000 euro |

1.910 + 1.190 euro x (28.000-reddito) / (28.000-15.000) |

|

Da 28.001 a 50.000 euro |

1.910 euro x (50.000-reddito) / (50.000-28.000) |

|

Oltre 50.001 euro |

0 |

-

Da pensione

|

Reddito |

Detrazione |

|

Fino a 8.500 euro |

1.955 euro, non inferiore a 713,00 euro |

|

Da 8.501 a 28.000 euro |

700,00 euro + (1.955-700) x (28.000-reddito) / (28.000-8.500) |

|

Da 28.001 a 50.000 euro |

700,00 euro x (50.000-reddito) / (50.000-28.000) |

|

Oltre 50.001 euro |

0 |

-

Assimilati a quelli da lavoro dipendenti e altri redditi

|

Reddito |

Detrazione |

|

Fino a 5.500 euro |

1.265 euro |

|

Da 5.501 a 28.000 euro |

500,00 euro + (1.265-500) x (28.000-reddito) / (28.000-5.500) |

|

Da 28.001 a 50.000 euro |

500,00 euro x (50.000-reddito) / (50.000-28.000) |

|

Oltre 50.001 euro |

0 |

Dal 2022 sono inoltre disponibili dei bonus che si aggiungono alle detrazioni, che aggirano il rischio di penalizzazione di alcune fasce di reddito.

|

Reddito |

Bonus detrazione |

|

Lavoro dipendente da 25.000 a 35.000 euro |

65,00 euro |

|

Pensione da 25.000 a 29.000 euro |

50,00 euro |

|

Lavoro autonomo da 11.000 a 17.000 euro |

50,00 euro |

No-tax area, chi non paga l’IRPEF?

Vi sono alcune categorie che rientrano nella no-tax area, termine non-tecnico che indica un meccanismo di salvaguardia con le soglie di reddito entro le quali l’IRPEF non è dovuta. Sono esentati dal versamento i redditi:

- Da lavoro dipendente fino a 8.145 euro/anno

- Da pensione fino a 7.500 euro/anno, 8.130 euro/anno per over 75 esclusi redditi diversi dalla pensione

- Da lavoro autonomo fino a 4.800 euro/anno

- Da fabbricati che fruttano fino a 500,00 euro/anno

- Da terreni che fruttano fino a 185,92 euro

In questi casi, l‘imposta non sarà dovuta per effetto delle detrazioni applicate.

Come calcolare l’IRPEF?

La base imponibile IRPEF è data da tutti i redditi conseguiti nell’anno: più redditi renderanno più difficile il calcolo. Conoscendo stipendio/pensione lordi e scaglioni di reddito, per un calcolo ottimale sarà necessario:

- Determinare reddito mensile, composto da

- Stipendio al netto di contributi INPS a carico del lavoratore

- Indennità di trasferta

- Imponibile di indennità e assegni vari, esclusi quelli per il nucleo familiare

- Sottrarre oneri deducibili

- Applicare aliquota per calcolare l’imposta lorda

- Sottrarre le detrazioni dall’imposta lorda

La procedura di calcolo per l’IRPEF netta sarà quindi la seguente:

- Reddito complessivo – oneri deducibili = Reddito imponibile

- Reddito imponibile x aliquota IRPEF = IRPEF lorda

- IRPEF lorda – detrazioni fiscali = IRPEF netta

Ai sensi dell’art. 53 della Costituzione Italiana, l’imposta lorda non è applicata al reddito complessivo, ma l’aliquota minore si basa sulla prima fascia di reddito seguita dalle aliquote successive sulle fasce eccedenti.

Di conseguenza, ipotizzando un reddito complessivo al netto di deduzioni di 42.500 euro/anno, l’imposta lorda si calcolerà nel seguente modo:

|

Fascia reddito |

Aliquota |

Imposta |

|

Primi 15.000 euro |

23% su 15.000 euro |

3.450 euro |

|

Da 15.001 a 28.000 euro |

25% su 12.999 euro |

3.250 euro |

|

Da 28.001 a 42.500 euro |

35% su 14.499 euro |

5.250 euro |

|

Imposta lorda totale |

11.950 euro |

|

Nel pagamento andranno inoltre considerati:

- Crediti d’imposta, per acquisti e investimenti in agevolazione fiscale

- Ritenute d’acconto, anticipi versati dal cliente, che fa da sostituto d’imposta

Se per i lavoratori dipendenti l’IRPEF verrà già detratta dalla busta paga e per i pensionati dal cedolino, gli autonomi dovranno pagarla con un sistema di saldo e acconto, in modo indipendente o tramite un commercialista.

IRPEF 2023, ultime novità

Nonostante non vi siano ancora conferme, il Governo Meloni sarebbe intenzionato a ridurre da quattro a tre gli scaglioni di reddito IRPEF, con l’obiettivo di una transazione verso una tassazione sempre più piatta, come già avvenuto con le Partite IVA in regime forfettario. Secondo Maurizio Leo, viceministro dell’Economia e Finanze con delega al Fisco, ipotesi plausibile è quella di un’aliquota al 27% che accorpi le due centrali 25% e 35%, non vi sono però ancora indicazioni sulle fasce di reddito.

A conti fatti, quella attuale è una fase di incognite, con dettagli che potrebbero arrivare nei prossimi mesi, considerando sempre i vari impegni del governo.

IRPEF DEGLI ANNI PRECEDENTI :

Ancora tasse molto alte per le persone fisiche anche nel 2023, si parte con delle aliquote Irpef di ben il ventitrè per cento dei redditi, per arrivare addirittura al quarantatrè per cento del reddito, una vera mazzata nel groppone degli italiani per la Imposta sul Reddito delle Persone Fisiche.

Si pensi che una persona che guadagna fino a quindicimila euro, ad esempio dodicimila euro, deve pagare duemila e settecentosessanta euro di Irpef, una specie di salasso insomma, un quarto dei guadagni che ha fatto durante l’anno, ovviamente decurtati delle spese, ma restano comunque altissimi e che dire della 3a fascia, cioè quelle persone che guadagnano oltre i trentamila euro all’anno.

Una volta pagata l’Irpef, non vi dimenticate di conservare i documenti di pagamento e la dichiarazione dei redditi per almeno 6 anni.

Devono pagare quasi il quaranta per cento di tasse , Irpef che è quasi la metà di quello che guadagnano andrà allo Stato, e solo di Irpef sì, perchè poi ci sono tutte le altre imposte dirette ed indirette. Ma é bene pagare, altrimenti si rischiano delle sanzioni

IRPEF calcolo in Base alle aliquote:

Come si può vedere qui sotto, l’importo da pagare alla scadenza, è determinato dal calcolo che viene fatto dallo stesso contribuente e che è dato dalla somma di tutti i redditi che ha il contribuente, meno le eventuali detrazioni, che andranno a costituire la somma su cui calcolare l’aliquota.

L’aliquota è data in base al reddito che ogni anno si dichiara, come si può vedere qui sotto, ci sono 4 tipi di aliquote per 4 tipi di reddito.

Reddito Imponibile |

Aliquota in percentuale |

Irpef Lorda |

| Fino a 15.000 euro | 23% | 23% del reddito |

| Da 15.0001 euro a 28.000 euro | 27% | 3.450 + 27% sulla parte oltre i 15.000 euro |

| Da 28.001 euro a 55.000 euro | 38% | 6.960 + 38% sulla parte oltre i 28.000 euro |

| Da 55.001 euro a 75.000 euro | 41% | 17.220 + 41% sulla parte oltre i 55.000 euro |

| Da 75.001 euro a OLTRE | 43% | 25.420 + 43% sulla parte oltre i 75.000 euro |

Quando va presentata e Costo per la compilazione e calcolo:

Dal 20 marzo, è possibile recarsi ai CAF o presso il Vostro commercialista di fiducia con tutta la documentazione per fare il calcolo dell’IRPEF da pagare per il 2017.

Vi consigliamo di telefonare o andare prima per eventuali istruzioni, o per prenotarvi.

Ovviamente chi si avvarrà del Modello 730 precompilato, non dovrà fare questi passaggi.

Chi ha diritto all’esenzione IRPEF e NO TAX AREA:

Anche per l’IRPEF 2017 ( che la legge del 28 Giugno 2013 ha innalzato al 100%) c’è una fascia di reddito al di sotto della quale c’è la completa esenzione.

Si tratta di persone che hanno un reddito particolarmente basso, come pensionati, disoccupati o persone che guadagnano poco, vediamo insieme che rientrano nei parametri ISEE:

REDDITI ESENTI DA IRPEF: |

| Pensionati sopra i 75 anni di età che abbiano un reddito complessivo inferiore agli 8.000 euro all’anno. |

| Persone che percepiscano un reddito da lavoro dipendente ( e che non abbiano altre forme di reddito) inferiore ai 8.000 euro l’anno. |

| Persone che abbiano un reddito da lavoro occasionale o reddito derivante da diritti di autore inferiore ai 4.800 euro ogni anno. |

| Persone che abbiano un reddito da terreni o da fabbricati inferiore a 500 euro all’anno. |

| Persone che abbiano un reddito da terreno inferiore a 185,92 euro ogni anno. |

| Persone che percepiscano un reddito da attività sportive dilettantesche; in questo caso il reddito per essere esente da IRPEF deve essere inferiore a 28.158,28 euro ogni anno. |

Addizionale Comunale scaglioni e scadenze:

Fu istituita nel 1998, dal 2007 ha un’aliquota massima dello 0,50%. Per poter usufruire dell’addizionale comunale, bisogna informarsi presso il proprio Comune di residenza, sia per quanto riguarda eventuali scaglioni di reddito e scadenze.

Acconto Cedolare secca:

Per chi ha una casa affittata, al momento della registrazione del contratto e ad ogni anno di scadenza e rinnovo, si potranno pagare le tasse su tutto l’affitto che si percepisce e quindi non andrà ad aumentare la denuncia dei redditi.

Acconto IRPEF 2023 del Modello Unico quando bisogna fare il versamento:

Entro il 16 Giugno, bisogna versare i soldi per l’acconto Irpef e ( nel caso) la prima rata IRPEF che sono stati conteggiati tramite il Modello Unico ; mentre la seconda rata sarà entro il 30 novembre. Chi ritarda dovrà pagare lo 0,40% in più se riesce a pagarla entro i successivi 30 giorni.

Anche per questo anno, se non scarichiamo il Nostro Modello 730 precompilato, qui siamo in procinto di fare i conti con il Modello Unico Persona Fisica , una volta che saremo andati dal Nostro commercialista, oppure ci saremo recati presso un CAF, oppure lo avremo compilato tramite web, sapremo quanto dobbiamo pagare di tasse.

A questo punto, ci troveremo a fare i versamenti tramite modello F 24.

Per calcolare se dobbiamo qualcosa al fisco, bisognerà farlo:

metodo storico: nella riga N33 dove c’è scritto “Differenza”, oppure con

metodo previsionale: nel caso in cui si abbia a conoscenza di non avere niente da dare al fisco e di essere sotto il tetto.

| Importo dovuto da versare per IRPEF superiore a 257,52 euro totali: |

|

| Se l’importo dovuto da versare per l’IRPEF supera i 257,52 euro totali: |

|

* in caso che non si abbiano tutti i soldi a disposizione, si può versare entro 30 giorni dalla scadenza l’importo dovuto, con una maggiorazione del 0,40%.

Date di versamento rateizzata:

Posso rateizzare l’IRPEF?

Certamente sì, purtroppo oggi come oggi un po’ per il peso dell’imposta un po’ per la carenza di soldi, dover versare migliaia di euro, non è semplice per nessuno, per fortuna si possono fare fino a 7 rate per chi non ha la partita IVA e 6 rate IRPEF per chi ha la partita IVA, la prima rata va sempre pagata prima del 16 Giugno, l’ultima va pagata comunque entro il 30 novembre ( quella a saldo), il 16 novembre per chi ha la partita IVA:

Date Versamenti IRPEF rateizzata per i Titolari di partita IVA |

Date Versamenti IRPEF rateizzata per chi non ha partita IVA |

| 16 giugno 2023 | 16 Giugno 2023 |

| 16 luglio 2023 | 30 Giugno 2023 |

| 20 agosto 2023 | 31 luglio 2023 |

| 16 settembre 2023 | 31 agosto 2023 |

| 16 ottobre 2023 | 30 settembre 2023 |

| 16 novembre 2023 | 2 novembre 2023 |

| 30 novembre 2023 |

Documenti da presentare per fare la denuncia dei redditi:

Redditi percepiti: documenti da presentare:

- Codice fiscale.

- Tessera del sindacato ( se si va presso un CAF, ma la dichiarazione la fanno anche a chi non è iscritto, però in quel caso si paga di più, mentre chi è iscritto al sindacato, paga di meno.)

- Documento di riconoscimento.

- Redditi da lavoro.

- Redditi da pensione.

- Dichiarazione dei redditi dell’anno precedente.

- Indennità da infortunio (Inail) se l’avete presa.

- Disoccupazione nelle sue varie forme.

- Compensi vari ricevuti nel 2022

- Borsa o borse di studio.

- Reddito proveniente dall’estero da investimenti in prodotti finanziari.

- Visura catastale di immobili, terreni e fabbricati di proprietà ( anche di case all’estero).

- Pagamenti TASI ed IMU dell’anno precedente.

- Contratti di comodato per immobili dati ad uso gratuito.

- Affitto percepito da immobili di proprietà ( con relativi contratti).

Documentazione di spese e oneri che sono deducibili dalla IRPEF – Dichiarazione dei Redditi 2023:

- Contratto di affitto a ‘canone convenzionale’ per gli inquilini.

- Spese mediche.

- Spese per comprare/affittare apparecchiature mediche.

- Spese per badanti per persone non autosufficienti.

- Spese per acquisto di cane guida per persone non vedenti.

- Contratto di mutuo ipotecario per la casa dove si vive.

- Rate del mutuo pagate durante l’anno in questione.

- Altre spese detraibili, sono le spese per l’asilo nido.

- Spese per università e scuola media secondaria.

- Spese notarili per il mutuo.

- Spese per contributi pagati a collaboratrici domestiche e colf.

- Spese per la palestra e lo sport per minorenni.

- Spese per il mantenimento del coniuge.

- Spese per funerali.

- Spese veterinario per animali domestici ; il 19% di un minimo di 129 euro, ad massimo 387 euro.

- Spese per risparmio energetico.

- Spese per arredo anni 2022.

Pagare le tasse è sempre un momento sconfortante, nel quale il cittadino si accorge di quanti soldi debba versare allo Stato per avere garantiti alcuni servizi di base come la sanità e la giustizia.

Tra tutte le tasse, sicuramente la più gravosa è l’IRPEF, che richiede di privarsi di una parte dei guadagni conseguiti in un anno solare.

L’IRPEF è l‘imposta sul reddito delle persone fisiche, che grava sui cittadini italiani.

Questa imposta prevede un’organizzazione a scaglioni, ovvero delle fasce di reddito diverse che pagano cifre diverse in base a quanto guadagnano in un anno solare.

L’IRPEF si paga solitamente nel mese di maggio e fa riferimento al precedente anno solare.

Siccome il primo scaglione di redditi va da 0 a 15.000 euro annui, è possibile che le persone nullatenenti e del tutto prive di reddito si domandino: io devo pagare l’imposta? Come fare? Per questo primo scaglione è previsto un pagamento del 23% dei propri introiti, ma non è esattamente così.

NO TAX AREA Esenzioni IRPEF

Esiste quella che viene chiamata una No Tax Area, ovvero un reddito minimo scendendo sotto il quale non si deve pagare assolutamente nulla di tasse. Vediamo insieme come fare per riconoscere questa No Tax Area e diventare esperti nel pagamento dell’IRPEF.

Cos’è la No Tax Area e cosa cambia rispetto agli scorsi anni

La No Tax Area fa parte del primo scaglione di aliquote IRPEF, ovvero comprende i redditi prossimi allo zero. Quest’area di esenzione dal pagamento dell’IRPEF è stata creata nell’ambito della legge finanziaria del 2003, ma ogni anno ne cambiano i criteri di attribuzione.

Quest’anno, per esempio, la No Tax Area è compresa tra 0 e 8000 euro di reddito annuo per i lavoratori dipendenti, mentre lo scorso anno arrivava fino a 7500 euro.

Per i pensionati, invece, fino allo scorso anno la soglia di reddito era 7500 euro per gli under 75 e 7750 euro per chi era più vecchio di 75 anni.

Attualmente le cifre precise di annullamento completo della tassazione sono:

- redditi fino a 8000 euro per i lavoratori dipendenti (prima fino a 7500 euro)

- redditi fino a 8000 euro per tutti i pensionati

- redditi fino a 4800 euro per i lavoratori indipendenti

- redditi fino a 4800 euro per i diritti d’autore o la proprietà intellettuale di un’opera

- redditi derivanti da edifici o costruzioni di altro tipo fino a 500 euro

- redditi derivanti da terreni agricoli fino a 188 euro

- compensi e rimborsi spese per attività sportiva dilettantistica

Chi sono i soggetti che possono accedervi

I soggetti che possono accedere alla No Tax Area sono quelli che figurano come nullatenenti e che non hanno alcuna possibilità di ricavare reddito da altre fonti che non siano quelle che vengono corrisposte dai contributi previdenziali. Il possesso di una casa o di un terreno in grado di fornire una rendita superiore a 188 euro, oppure la reversibilità della pensione del coniuge e altri tipi di introiti sono motivo di esclusione dalla No Tax Area. Possono concorrere per questa fascia di esenzione:

- pensionati la cui pensione non superi i 660 euro al mese

- persone che usufruiscono della pensione di invalidità

- disoccupati

- nullatenenti

- persone con contratti stagionali che non superino gli 8000 euro in un anno

- proprietari di terreni dediti ad agricoltura di sussistenza

- autori, artisti ed altri proprietari intellettuali che non raggiungano la soglia dei 4800 euro di rendita annua

- sportivi amatoriali che non siano iscritti a nessuna forma di retribuzione alternativa, come ad esempio le squadre sportive dei corpi militari o civili

Come fare richiesta di esenzione dell’IRPEF

Non esiste un modulo apposito per fare richiesta di rientrare nella No Tax Area.

Quando si fa la dichiarazione dei redditi e si compila il modulo 730 bisogna dichiarare tutte le entrate ed eventualmente le uscite scaricabili dalle tasse.

All’atto di presentazione del modulo le dichiarazioni fanno fede come attestazione di nullatenenza o di diritto all’esenzione IRPEF, che viene quindi notificata dallo Stato al cittadino tramite una comunicazione ufficiale.

Le dichiarazioni di esenzione sono sottoposte a rigidissimi controlli:

la dichiarazione del falso all’atto di richiesta di esenzione IRPEF è considerata un reato punibile dalla legge tramite sanzioni ma anche tramite la reclusione.

Di seguito, le novità per la dichiarazione dei redditi per le persone fisiche (IRPEF).

Maggio è il mese più temuto da tutti gli italiani, ovvero il mese in cui si pagano le tasse.

Chi non ha un commercialista e si intende di pagamento di tasse in autonomia sa che bisogna compilare molte carte affinché tutto sia in regola.

Tra le tasse più importanti c’è la dichiarazione dei redditi per le persone fisiche, nota con la sigla IRPEF. Con l’IRPEF si dichiarano non solo i redditi percepiti durante il precedente anno solare (quindi da 1 gennaio al 31 dicembre), ma anche tutte le rendite patrimoniali che ogni persona possiede.

Ecco tutto quello che c’è da sapere sulla dichiarazione dei redditi e su come compilare i vari moduli che si presentano al cittadino.

Cos’è il 730 ordinario e come farlo

Il 730 è il modello di dichiarazione dei redditi dei lavoratori dipendenti e dei pensionati. La finestra temporale entro la quale presentare il 730 va dal 2 maggio al 30 giugno 2019 per chi presenta il modello cartaceo agli uffici; chi deve presentare il modello telematico ha tempo fino al 2 ottobre 2019.

Il vantaggio del modello 730 è che esso è collegato direttamente alla busta paga o al cedolino della pensione, quindi una volta calcolato il rimborso che il cittadino deve ottenere per alcuni servizi, esso viene versato direttamente insieme alla pensione o allo stipendio del cittadino.

Il 730 può essere compilato anche in mancanza di sostituto d’imposta, cioè di un ente fisico o legale che funge da intermediario tra la persona fisica e l’amministrazione.

Nel caso del 730 ordinario senza sostituto d’imposta, esso va consegnato al Caf o a un professionista abilitato alla ricezione, affinché essi impongano il sostituto d’imposta d’ufficio.

Il Caf è obbligato a verificare le informazioni fornite dal cittadino e a tenere traccia di eventuali cambi di sostituto d’imposta che possono avvenire entro il mese di luglio, termine ultimo per la scadenza della presentazione delle domande.

IRPEF: quali sono i requisiti dei cittadini che possono presentare domanda di 730 ordinario?

- i lavoratori dipendenti in forza, sia residenti in Italia che all’estero. Questi ultimi devono presentare il 730 solo se hanno con l’Italia rapporti economici e di tassazione del proprio reddito;

- i pensionati;

- i beneficiari delle indennità sostitutive di reddito (ad esempio i lavoratori che usufruiscono di redditi di mobilità o di integrazioni salariali di altro tipo);

- i lavoratori nel campo dell’agricoltura (cioè soci di imprese agricole, di servizi, di aziende legate alla prima trasformazione delle materie prime, alla pesca e all’allevamento ittico);

- i sacerdoti;

- i professionisti che ricoprono cariche elettive (parlamentari, giudici costituzionali, sindaci, assessori, consiglieri regionali, provinciali e cittadini);

- lavoratori subordinati con regime di inquadramento a tempo determinato inferiore ai 12 mesi di impiego;

- produttori agricoli che hanno ricevuto l’esonero dall’IRAP e dall’IVA.

Questi requisiti possono essere posseduti anche da uno solo di due coniugi che si trovano in regime patrimoniale di comunione dei beni. In questo caso si può fare la dichiarazione dei redditi congiunta anche se solo uno dei due si trova nella situazione lavorativa di poter usufruire di un modello 730.

Le dichiarazioni congiunte dei coniugi possono essere presentate al Caf o direttamente al sostituto d’imposta del coniuge indicato come dichiarante.

Per quanto riguarda la scelta tra modello cartaceo e telematico, la quasi totalità dei contribuenti è obbligata alla presentazione delle domande in forma telematica, sia autonomamente che tramite il supporto di un intermediario qualificato (che sia un professionista abilitato o un Caf). Sono consentiti i moduli cartacei, invece, a chi:

- possiede dei redditi dichiarabili con il 730 ma è impossibilitato alla compilazione telematica;

- possiede una parte di redditi dichiarabile attraverso il 730 ma un’altra parte che fa riferimento ad alcuni quadri del Modello Unico (ad esempio RM, RT, RW);

- presenta una dichiarazione dei redditi conto terzi in luogo di un congiunto o di un parente defunto.

Dichiarazione dei redditi precompilata

Ci sono anche dei modelli di 730 precompilati che permettono al cittadino dichiarante reddito di scegliere un sostituto d’imposta in fase di compilazione senza aspettare le verifiche del Caf. Questa dichiarazione dei redditi per persone fisiche snellisce molto il lavoro dei Caf. Non tutti, però, possono usufruire del modello pre compilato. Esso, in particolare, è pensato per:

persone che hanno percepito redditi di lavoro assimilabili a quelli dei lavoratori subordinati (ad esempio i contratti di collaborazione coordinata e continuativa, detti co. co. co.);

persone che hanno percepito rendite di terreni o di immobili sia in Italia che all’estero;

proprietari di redditi di capitale (cioè gli interessi e gli utili derivanti da un capitale depositato in un conto tradizionale o in un conto deposito);

lavoratori autonomi ai quali non è necessaria la partita Iva per svolgere la propria attività lavorativa.

Tra i dati già inseriti ci sono le spese per le tasse universitarie e le spese medico-sanitarie, i premi assicurativi e le spese per i riti funebri, tutti i contributi di tipo previdenziale e i bonus erogati dallo Stato in caso di acquisto o ristrutturazione di immobili a bassa classe energetica con successivo rinnovamento degli impianti e miglioria ambientale.

Chi non deve presentare il 730

Non tutti i lavoratori, tuttavia, devono presentare il 730. Ci sono, infatti, alcune fasce di popolazione che sono esonerate dal presentare la dichiarazione dei redditi per le persone fisiche dal momento che il loro reddito non è sufficientemente elevato per produrre motivo di rimborso.

Tra queste persone ci sono:

persone con un unico reddito (che sia la casa di proprietà o la pensione);

lavoratori a progetto;

investitori che percepiscono redditi soggetti ad imposta sostitutiva (come gli interessi sui Bot o sui titoli di Stato, sui conti correnti bancari e postali);

redditi provenienti da lavori socialmente utili;

lavoratori dipendenti al di sotto degli 8000 euro l’anno;

pensionati al di sotto dei 7500 euro l’anno;

beneficiari di assegni periodici del coniuge defunto o invalido al di sotto dei 7500 euro l’anno;

compensi derivati da attività sportiva non agonistica;

redditi assimilabili a quelli del lavoro dipendente per i quali, tuttavia, non è previsto un inquadramento contrattuale al di sotto dei 4800 euro l’anno.

Contributi di solidarietà: a chi dare l’8 per mille, il 5 per mille e il 2 per mille

Nella propria dichiarazione dei redditi per le persone fisiche 2017 si può esprimere la preferenza per un contributo di solidarietà.

I contributi possibili sono l’8 per mille, il 5 per mille e il 2 per mille.

Lo Stato, in quei casi, preleva la percentuale indicata dalla dichiarazione dei redditi del cittadino e la versa all’ente o all’associazione indicata nella dichiarazione dei redditi.

L’8 per mille si può devolvere allo Stato o a un ente religioso che rappresenta la propria fede: la Chiesa cattolica, le altre Chiese cristiane, oppure le confessioni religiose presenti sul nostro territorio (tra quelle più diffuse ci sono quella ebraica e quella islamica).

Il 5 per mille si può devolvere, invece, a cause di interesse sociale. È il caso di associazioni che si occupano di ricerca e lotta verso malattie rare, Ong che operano in Italia o nel mondo, associazioni culturali o di ausilio a determinate fasce sociali fragili (disabili, donne vittime di violenza, bambini, anziani, animali).

Il 2 per mille, infine, si può devolvere ad un partito politico per supportarne le spese di gestione e organizzazione.

Approfondimenti e consigli su IRPEF – Imposta dei Redditi su Persone Fisiche:

| Scarica Gratis Certificazione Unico | Come avere il 730 precompilato |

| Detrazione tasse su 730 |

Articoli correlati

IRPEF calcolo, aliquote, detrazioni, scadenze, novità 2018

L’ imposta sul reddito delle persone fisiche o IRPEF, si applica non solo sui redditi liquidi,…

Spese mediche che danno diritto alla detrazione IRPEF

Le spese mediche sono un importante capitolo per la detrazione IRPEF, vediamo insieme quali sono.…

Calcolo IRPEF: quando si inizia a fare la denuncia dei redditi 2016

La prima scadenza della denuncia dei redditi è a metà Giugno, ma quando bisogna iniziare…

Regime Forfettario: acconti Irpef da versare partite IVA

Nuovo regime forfettario agevolato: ecco gli acconti Irpef da versare: con il varo della legge…

Slittano i Rimborsi IRPEF su Pensione e Busta Paga

Niente rimborsi IRPEF su pensioni o buste paga, almeno questo luglio 2015, per problemi di…

Differenze tra Evasione Fiscale ed Elusione Fiscale

Parlando di tasse abbiamo molto spesso sentito parlare di chi evade il fisco, riferendoci a…

Quante Tasse si Pagano sull’Oro in Italia: Cosa dice la Legge

E’ il bene rifugio per eccellenza, quello più desiderato per preziosi e universalmente conosciuto per…

Paesi esenti da Tasse sulle Criptovalute: sono esentato dalle tasse se sono all’estero?

Paesi esenti da tasse sulle criptovalute: Stai pensando di trasferirti in un altro paese dove non…

Riforma Fiscale: Tutte le Novità dal Governo Draghi

Riforma fiscale significa snellire, facilitare, sgravare, velocizzare tutte le tasse: il Governo italiano è alle…

Articoli Correlati

Massy Biagio

Fondatore di Economia Italia nel 2014, ha frequentato la Facoltà di Economia e Commercio presso l'Università di Perugia. Scrivo di economia, finanza, lavoro, pensioni e tasse su vari siti, dove ho collaborato dal 2007, quando si è avvicinato al mondo del web.

Le aliquote irpef sono esatte